|

|

浅谈信息安全行业

2020-08-12 18:27什么是信息安全?

信息安全是指信息系统(包括硬件、软件、数据、人、物理环境及其基础设施)受到保护,不受偶然的或者恶意的原因而遭到破坏、更改、泄露,系统连续可靠正常地运行,信息服务不中断,最终实现业务连续性。信息安全主要包括五方面的内容,即需**信息的保密性、真实性、完整性、未授权拷贝和所寄生系统的安全性。

信息安全的首要目的是**系统数据安全和业务连续性。具体来说是指系统的软、硬件及其贮存、流通的数据不因偶然的或者恶意的原因而遭到破坏、更改、泄露。

随着国内信息安全行业的进一步成熟,国内信息安全产品线结构日益丰富,安全网关类产品、安全审计类产品以及应用安全类产品等领域全面发展。除防病毒软件、防火墙、入侵检测系统三大传统安全产品外,行业用户对技术更先进的产品和服务需求开始逐步上升,产品应用从政府、金融、电信、能源、交通等领域向各个行业扩展。

从产业链的角度,信息安全产业链上游为操作系统、数据库、应用APP等软件供应商和服务器、路由器、交换机、防火墙等硬件设备供应商,信息安全产业链的中游为信息安全企业,这些企业主要提供信息安全解决方案及服务下游客户,信息安全产业链下游客户主要为政府、电信、金融、能源、军工等企业级客户和个人用户。

国内信息安全行业发展现状分析。

中国信息安全应用市场广泛,其中政府、电信与金融领域应用信息安全最多,同时工控安全与数据安全正成为新的增长极。中国信息安全行业近年来快速发展,随着信息安全应用不断拓宽,行业迎来更多的发展机会,其中,安全威胁态势智能感知、应用交付市场与真题解决方案能力的增强较有看点。

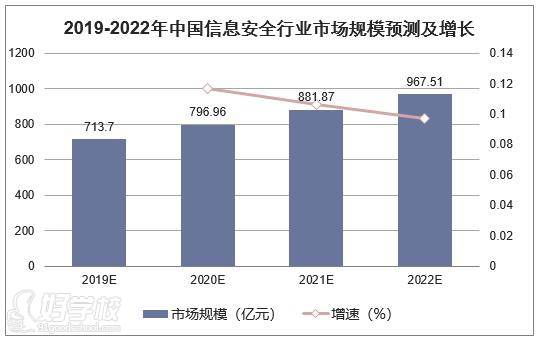

我国网络信息安全市场规模三年内可破千亿。

中国网络安全市场发展速度相比全球安全市场更为迅猛。CCID数据显示,2018年中国网络信息安全市场整体规模达到了495亿元,增长率约为21%,该增速远超全球网络信息安全市场规模增长速度。随着数字经济的发展,5G技术、云计算和物联网建设的逐步推进,网络信息安全作为数字经济发展的必要**,其投入将持续增加。预计未来3-5年,行业增速加快,到2022年,中国网络信息安全市场规模有望突破1000亿元。

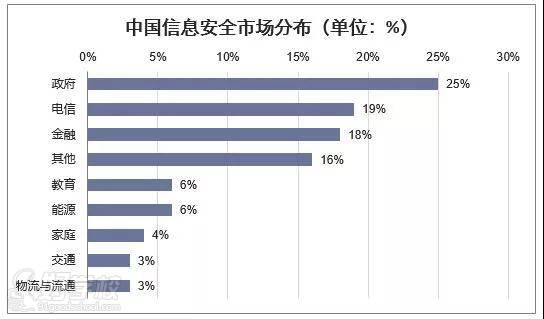

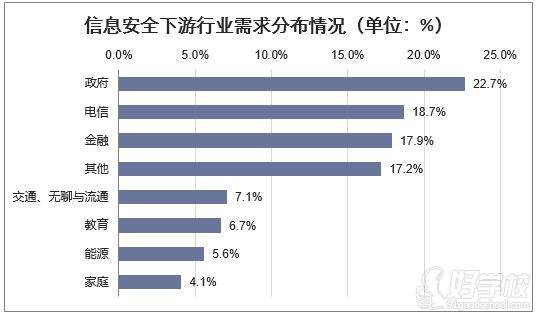

信息安全以政府和大型国企投资为主。目前,中国信息安全产业链中,下游客户主要为政府部门、电信、金融、能源等信息化程度高且对信息较敏感的行业。而在投入来源中,政府领域的信息安全投入占比最 大,接近三分之一,其次是电信(18.7%)和金融(17.9%)领域。信息安全以政府和大型国企投资为主,企业投入占比较低,这是因为信息安全的投入对于公司而言并不产生直接经济效益,主要起到防御作用,只有出现网络安全事件的时候才能凸显其价值。

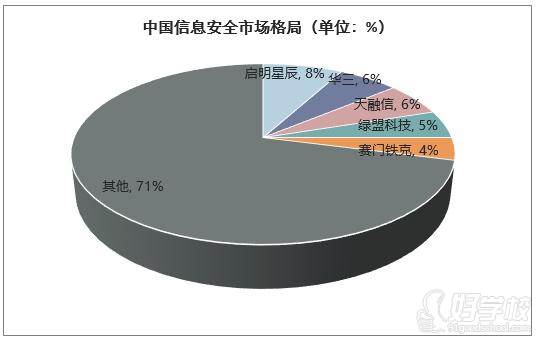

从市场格局上看,中国信息安全市场呈现高度分散的特点。与全球成熟的信息安全市场相比,中国信息安全产业的行业集中度明显偏低。前五名厂商的市场占有率合计为29%左右,而全球市场为44%左右,未来国内市场集中度提升是大概率事件。

2019-2022年市场增长速度将保持平稳增长的势头,10%左右的增幅是一个较为理想的水平。预计2022年将超过967.53亿元。

推动信息安全行业发展的主要因素

1. 信息安全需求的提升

随着中国整体信息化水平持续提升,经济和社会对信息化的依赖程度日益提高,而随着身份盗用、交易诈骗、资源滥用、网络钓鱼等安全事件频繁发生,政府、企业、个人对信息安全的关注程度日益增强,社会对信息安全的需求与日俱增,政府部门、重点行业在信息安全产品和服务上的投入也不断增加,促进了信息安全行业的持续增长

2. 国家政策支持

近年来,国家有关部门相继出台了一系列法律法规和鼓励行业发展的产业政策,为信息安全行业的发展营造了良好的政策环境。中国的信息安全工作提高到国家战略高度。信息安全形势的日益严峻,国家对信息安全产业的重视程度日益提高,随着政府及行业政策法规的推动,促使中国信息安全市场空间日益扩大。

3. 国家政策支持

近年来,中国制定了一系列信息安全国家标准,进一步规范了行业的发展,为信息安全产品的选用和研发提供了标准和依据,对信息安全行业的发展起到了积极的引导作用。

4. 信息技术不断发展革新

近年来,云计算、大数据、移动以及社交网络的快速发展给信息系统架构带来了巨大变化,信息安全也随之迎来挑战。例如云计算技术,使得数据中心的基础设施由原来的各业务系统独立建设模式转变为资源池建设模式,服务器、存储、网络设备的部署方式相应改变。基础架构的变化要求信息安全建设能够适应新的IT基础架构,从而满足新的安全需求,这同时为信息安全建设带来了新的发展空间。

正规学校

正规学校 助学补贴

助学补贴 优质服务

优质服务