|

|

14年注评考试《财务会计》知识点:资本结构的决策分析

2014-01-13 09:58知识点:资本结构的决策分析

(一)资本成本

1.资本成本概述

(1)资金成本是指资金使用者为筹集和使用资金所支付的代价,它包括资金占用费和筹集费用。

资金占用费是指在资金使用期内按年或按月支付给资金供应者的报酬,如股息、红利、利息、租金等;

筹资费用是指在资金筹集过程中所支付的费用,如委托证券经营机构代理发行股票、债券所支付的代办费,股票、债券的印刷费、发行费、公证费、广告费、律师费及筹资手续费等。

(2)资本成本作用

资本成本不仅是企业选择筹资方式和评价各种投资项目是否可行的重要依据,而且还是衡量企业经营业绩的重要标准。

2.个别资本成本的计算

个别资本成本是指各种筹资方式的成本。主要包括借款成本、债券成本、普通股成本和留存收益成本。前两种为债务资本成本,后两种为权益资本成本。

资本成本=资金占用费/(筹资总额-筹资费用)

(1)借款成本。借款成本包括借款利息和筹资费用。借款利息计入税前成本费用,可以起到抵税的作用。因此,一次还本、分期付息借款的成本为:

KL=IL(1-T)/[L(1-FL)]

KL——长期借款成本率

IL——借款年息

L——借款额

T——所得税税率

FL——筹资费率

KL=IL(1-T)/[L(1-FL)]

RL为长期借款的利率。

当长期借款的筹资费用很小时,也可以忽略不计。

(2)债券成本:包括筹资费用和债券利息。债券利息计入税前成本费用,可以起到抵税的作用。因此,一次还本、分期付息债券的成本为:

Kb=Ib(1-T)/[B(1-Fb)]

Kb——债券资金成本

Ib——债券年息

T——所得税税率

B——债券筹资额(实际价)

Fb——筹资费率

(3)留存收益成本:权益资金成本=股利

①股利增长模型

KS=(D1/P0)+G

KS——留存收益成本

D1——预期第一年的股利额

P0——普通股市价

G——普通股股利年增长率

(4)优先股成本

Kp=D/[P0(1-F)]

(5)普通股成本

与留存收益相比,普通股筹资需要支付筹资费用。

Knc=D1/[P0(1-fc)]+G

Knc:普通股成本

D1:预期年股利额

P0:股票筹资额

fc:筹资费率

G:股利增长率

3.加权平均资本成本的计算

加权平均资本成本一般是以各种资本占全部资本的比重为权数,对个别资本成本进行加权平均确定的。个别资本成本和企业的资本结构是计算加权平均资本成本的两大决定因素,其计算公式为:

式中:Kw——加权平均资本成本;

Kj——第j种个别资本成本;

Wj——第j种个别资本占全部资本的比重(权数)。

4.边际资本成本

所谓“边际资本成本”是指企业追加筹措资本的成本。可以理解为资金每增加一个单位而增加的成本。边际资本成本也是按加权平均法计算的。

(二)资本结构

1.资本结构概念。资本结构是指企业各种长期资金筹集来源的构成和比例关系。它是企业融资决策的核心问题之一。

用以衡量企业资本结构是否佳的标准主要有:

(1)加权平均资本成本低,企业为筹资所花费的代价少;

(2)筹集到的能供企业使用的资本充裕,能够确保企业长期经营和发展的需要

(3)股票市价上升,股东财富大,企业总体价值大;

(4)企业的财务风险小。

佳资本结构应当是在企业风险和报酬相互平衡的基础上求得的,这个结构不仅要使企业的股价高,而且要使企业的资本成本低。

2.资本结构的决策分析

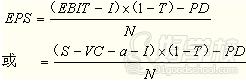

(1)每股收益分析(EPS分析)

每股收益无差别点是指每股收益不受融资方式影响的销售水平。

每股收益(EPS)无差别点的息税前利润或销售额的计算公式为:

式中:EBIT——息税前利润;

I——每年支付的利息;

T——所得税税率;

PD——优先股股利;

N——普通股股数;

S——销售收入总额;

VC——变动成本总额;

a——固定成本总额。

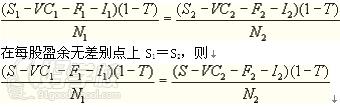

注:在每股收益无差别点上,无论是采用负债融资,还是采用权益融资,每股收益都是相等的。

若以EPS1代表负债融资,以EPS2代表权益融资,有:

EPS1=EPS2

能使得上述条件公式成立的销售额(S)为每股收益无差别点销售额。

(2)杠杆分析

杠杆分析是指分析企业各种杠杆运用情况对企业息前税前利润(EBIT)和每股收益(EPS)的影响,以及终对企业资本结构决策的影响。

主要的杠杆分析方法有经营杠杆系数分析、财务杠杆系数分析和复合杠杆系数分析。

财务风险是指全部资本中债务资本比率的变化带来的风险。财务杠杆系数是企业一定时期息前税前利润确定的条件下,所计算的每股收益的变动率相当于息税前利润变动率的倍数。财务杠杆可用如下公式计算:

财务杠杆系数(DFL)

式中:EBIT——息前税前利润;

△EBIT——息税前利润变动额;

△EBIT%——息税前利润变动率;

△EPS%——每股收益变动率。

3.佳资本结构的确定

在公司总价值大的资本结构下,公司的资本成本是低的。

公司的市场总价值V应该等于其股票的总价值S加上债券的价值B即V=S+B

其中:债券价值按面值计算B

股票价值S=(EBIT-I)(1-T)÷KS

其中KS(权益资本成本)采用资本定价模型KS=RF+β(Km-RF)

加权平均资本成本=税前债务资本成本×(1-所得税税率)×债务额占总资本比重+权益资本成本×股东权益占总资本比重。

赞

赞 分享0

分享0

正规学校

正规学校 助学补贴

助学补贴 优质服务

优质服务