|

|

注册会计师职业能力综合测试及答案解析

2014-01-11 09:39职业能力综合测试一(A卷)

资料(一):

福龙汽车股份有限公司(以下简称福龙汽车)注册资本为10亿元,自然人股东王声、刘司和赵力的持股比例分别为70%、20%和10%,王声出任董事长并参与经营管理。福龙汽车的主营业务为汽车经销及维修养护业务,其所经销的汽车包括进口品牌和国产品牌,汽车类型包括卡车、客车、轻型商用车及乘用车。福龙汽车考虑2013年申请在中国境内首次公开发行股票并上市。

福龙汽车目前已在国内20个省市设立了经销网点,并在北京、上海和广州成立了销售公司分别负责华北、华东和华南地区的业务。福龙汽车计划在未来5年大力扩张经营网络,提高市场占有率。福龙汽车及各子公司均为增值税一般纳税人,适用的增值税税率为17%。

部分汽车生产商要求福龙汽车支付全款后才能发货给福龙汽车,福龙汽车在收到现车后进行销售,购销之间存在一定时间差。福龙汽车的融资渠道主要依靠股东借款、银行贷款和在授信额度内开具银行承兑汇票,部分资产用于银行贷款和授信额度的抵押。福龙汽车通常将收到的商业承兑汇票和银行承兑汇票全部背书转让给汽车生产商用于支付货款。

大多数汽车生产商根据福龙汽车的购车数量或金额,按照约定的标准向福龙汽车提供返利。返利的结算一般以季度为周期,本季度的返利于下一季度进行结算。返利是福龙汽车经营业绩的重要组成部分。

福龙汽车使用“FIN财务系统”进行会计核算,使用“CAR调配系统”进行库存物流管理。“CAR调配系统”是福龙汽车自2011年1月1日起开始使用的物流管理系统,通过该系统完成的交易自动过入“FIN财务系统”形成会计记录。福龙汽车下属各个子公司之间可以在恰当的授权下通过“CAR调配系统”调配所需汽车,形成福龙汽车集团内部交易。另外,福龙汽车与其股东王声控制的其他关联企业存在采购、销售和资金拆借等关联交易。

福龙汽车2010年度财务报表由旺华会计师事务所审计。明星会计师事务所于2012年初首次接受委托对福龙汽车2011年度财务报表进行审计,指派注册会计师张民担任审计项目合伙人,注册会计师王方担任项目组负责人。

资料(二) :

在开展初步业务活动时,张民注意到以下事项:

1.审计开始前,由于财务人员短缺,福龙汽车借用了明星会计师事务所审计员刘飞,由其将福龙汽车会计人员编制并经财务经理审核的记账凭证录入“FIN财务系统”。刘飞不是福龙汽车财务报表审计项目组的成员。

2.项目组成员刘辉于2011年3月10日加入明星会计师事务所,此前在福龙汽车子公司的销售部工作,负责车辆保险业务。

3.项目组成员李楠的父亲曾经担任福龙汽车的监事,但已于2011年2月退休。李楠于2011年8月加入明星会计师事务所。

资料(三) :

福龙汽车2011年度合并资产负债表和合并利润表摘录如下(其中:2010年度财务数据已经旺华会计师事务所审计,2011年度财务数据尚未经审计):

合并资产负债表(摘录)

2011年12月31日

编制单位:福龙汽车股份有限公司金额单位:万元

| 项目 |

2011年 12月31日 |

2010年 12月31日 |

项目 |

2011年 12月31日 |

2010年 12月31日 |

| 流动资产: |

流动负债: |

||||

| 货币资金 |

18,940 |

22,633 |

短期借款 |

67,900 |

72,700 |

| 应收票据 |

- |

- |

应付票据 |

100,500 |

96,100 |

| 应收账款 |

48,240 |

46,600 |

应付账款 |

10,050 |

9,300 |

| 预付款项 |

129,960 |

108,300 |

预收款项 |

43,100 |

41,050 |

| 存货 |

400,492 |

339,400 |

应付职工薪酬 |

1,245 |

1,254 |

| 流动资产合计 |

597,632 |

516,933 |

应交税费 |

3,700 |

2,850 |

| 流动负债合计 |

226,495 |

223,254 |

|||

| 非流动资产: |

非流动负债: |

||||

| 可供出售金融资产 |

10,800 |

27,000 |

长期借款 |

150,000 |

140,000 |

| 长期股权投资 |

15,630 |

11,500 |

递延所得税负债 |

3,000 |

3,750 |

| 投资性房地产 |

67,000 |

70,000 |

非流动负债合计 |

153,000 |

143,750 |

| 固定资产原价 |

11,944 |

11,375 |

|||

| 减:累计折旧 |

7,166 |

6,825 |

负债合计 |

379,495 |

367,004 |

| 固定资产净值 |

4,778 |

4,550 |

|||

| 减:固定资产减值准备 |

- |

- |

所有者权益: |

||

| 固定资产净额 |

4,778 |

4,550 |

实收资本 |

100,000 |

100,000 |

| 商誉 |

- |

- |

资本公积* |

-23,800 |

-7,600 |

| 长期待摊费用 |

326 |

421 |

其中:资本溢价 |

500 |

500 |

| 非流动资产合计 |

98,534 |

113,471 |

盈余公积 |

50,000 |

50,000 |

| 未分配利润 |

172,123 |

110,000 |

|||

| 归属于母公司股东权益合计 |

298,323 |

252,400 |

|||

| 少数股东权益 |

18,348 |

11,000 |

|||

| 所有者权益合计 |

316,671 |

263,400 |

|||

| 资产总计 |

696,166 |

630,404 |

负债及所有者权益总计 |

696,166 |

630,404 |

* 资本公积中只包含资本溢价和可供出售金融资产的公允价值变动。

合并利润表(摘录)

2011年度

编制单位:福龙汽车股份有限公司金额单位:万元

| 项目 |

2011年度 |

2010年度 |

| 一、营业收入 |

2,567,600 |

2,377,400 |

| 减:营业成本 |

2,259,488 |

2,115,886 |

| 营业税金及附加 |

16,946 |

14,383 |

| 销售费用 |

122,030 |

114,830 |

| 管理费用 |

60,500 |

58,170 |

| 财务费用 |

15,395 |

14,835 |

| 资产减值损失 |

- |

- |

| 加:公允价值变动收益 |

-3,000 |

-1,000 |

| 投资收益 |

3,800 |

2,900 |

| 二、营业利润 |

94,041 |

61,196 |

| 加:营业外收入 |

- |

- |

| 减:营业外支出 |

770 |

- |

| 三、利润总额 |

93,271 |

61,196 |

| 减:所得税费用 |

24,250 |

15,911 |

| 四、净利润 |

69,021 |

45,285 |

| 五、其他综合收益 |

-16,200 |

-5,400 |

| 六、综合收益总额 |

52,821 |

39,885 |

资料(四) :

福龙汽车于2011年12月31日拥有若干被投资企业,部分被投资企业情况摘录如下:

| 被投资企业名称 |

持股比例 |

会计处理 |

注释 |

| 福龙汽车北京销售有限公司 |

90% |

成本法、纳入合并范围 |

(1) |

| 福龙汽车上海销售有限公司 |

90% |

成本法、纳入合并范围 |

(1) |

| 福龙汽车广州销售有限公司 |

90% |

成本法、纳入合并范围 |

(1) |

| 福龙物业租赁有限公司 |

成本法、纳入合并范围 |

(2) |

|

| 福龙汽车用品销售有限公司 |

成本法、纳入合并范围 |

(3) |

|

| 福龙汽车贸易有限公司 |

55% |

成本法、纳入合并范围 |

(4) |

| 福龙汽车配件铸造有限公司 |

40% |

权益法、不纳入合并范围 |

(5) |

| 福龙汽车修理厂 |

20% |

权益法、不纳入合并范围 |

(1)福龙汽车北京销售有限公司(以下简称北京公司)、福龙汽车上海销售有限公司(以下简称上海公司)和福龙汽车广州销售有限公司(以下简称广州公司)2011年度的营业收入分别占福龙汽车合并营业收入的40%、30%和20%。

(2)福龙物业租赁有限公司(以下简称物业公司)在北京拥有3座办公楼,全部出租给第三方。该3座办公楼位于市中心,租售便利,租金和售价的市场价格容易取得。根据福龙汽车的会计政策,物业公司采用公允价值模式对投资性房地产进行后续计量。

(3)福龙汽车用品销售有限公司(以下简称汽车用品公司)主要从事汽车用品的销售。该公司2011年度的营业收入占福龙汽车合并营业收入的2%。

(4)福龙汽车贸易有限公司(以下简称贸易公司)是福龙汽车于2011年12月与昌德公司(非关联方)共同投资设立的,注册资本和实收资本均为1000万元,其中福龙汽车出资550万元,持股55%;昌德公司出资450万元,持股45%。根据投资协议和贸易公司的章程,投资双方分别委派1名董事参与贸易公司的经营,贸易公司所有重大财务和经营决策须经全体董事一致同意方可通过。截至2011年12月31日,贸易公司除发生10万元开办费外,未发生其他交易。

(5)福龙汽车配件铸造有限公司(以下简称配件公司)由王声和丁红于2009年共同投资设立,主要从事汽车配件的制造,王声和丁红分别持股80%和20%,王声对配件公司拥有控制权。

为了增强市场竞争力,2011年12月福龙汽车向王声支付了对价330万元购入配件公司40%股权,并于2011年12月31日办理完成股权转让手续。福龙汽车为此项交易发生审计和评估费用20万元。

2011年12月31日,配件公司扩大后的董事会共有5名董事,其中3名董事由福龙汽车委派。根据配件公司修改后的公司章程,董事会决议须经半数以上董事同意方可通过。 2011年12月31日配件公司的净资产账面价值为700万元(实收资本500万元、留存收益200万元),可辨认净资产的公允价值为750万元。配件公司可辨认净资产的公允价值与账面价值的差额为某项固定资产的评估增值,该项评估增值的固定资产账面原值为200万元,采用直线法按10年的预计使用年限计提折旧(预计净残值为0),截至2011年12月31日已使用8年。

根据明星会计师事务所制定的福龙汽车2011年度财务报表审计计划,上海公司由明星会计师事务所上海分所负责审计、广州公司由旺华会计师事务所负责审计,福龙汽车本部及其他被投资企业均由明星会计师事务所北京总部的集团项目组负责审计。

资料(五) :

集团项目组在审计过程中注意到以下事项:

1.为扩大销售量,福龙汽车推出了购车赠A级保养服务的销售推广策略,个人消费者从福龙汽车购买乘用车的同时可获赠一张A级保养卡,个人消费者可凭卡在购车之日起1年内到福龙汽车的销售公司免费做一次A级保养。该A级保养卡也单独对外销售,销售价格为每张3000元。

福龙汽车在销售乘用车时按照实际收取的价款确认营业收入及相应的增值税销项税额,对赠送的A级保养卡不单独进行会计处理,仅设立备查薄对其发放和使用情况进行登记。当个人消费者实际使用A级保养卡时,各销售公司将相关的保养服务成本在发生时计入当期的营业成本。

2.2011年12月个人消费者王力对福龙汽车提起诉讼,认为福龙汽车为其车辆提供维修服务时更换的零件存在质量问题,导致了一起交通事故,向福龙汽车索赔60万元。截至审计报告日,法院尚未作出判决。

福龙汽车的法律顾问表示福龙汽车很可能败诉,预计赔偿金额为50万元。此外,福龙汽车计划向有关零件供应商提出索赔,但目前尚未能确定可以获得补偿的金额。福龙汽车在2011年未对上述诉讼索赔事项进行会计处理。

3.2008年3月福龙汽车以每股13元的价格竞拍取得A股上市公司——S公司2700万股限售流通股,占S公司总股本的3%。福龙汽车将其作为“可供出售金融资产”核算,并将其公允价值变动计入资本公积。由于S公司2010年度和2011年度经营亏损,其股票价格从2010年12月31日的每股10元跌至2011年12月31日的每股4元。2011年12月31日,福龙汽车将所持S公司股票2011年度的公允价值变动16,200万元计入资本公积。2012年初,S公司因预计2012年度将继续亏损申请公司股票停牌。

4.采购车辆时,福龙汽车取得汽车生产商根据采购金额开具的增值税专用发票,按照发票上载明的增值税金额抵扣进项税。

每季度初福龙汽车与各个汽车生产商核对上一季度的汽车采购数量和金额,结算上一季度汽车生产商应向福龙汽车提供的返利,结算时按核对一致的采购数量或金额以及约定的标准计算并确认返利。福龙汽车根据经确认的返利金额向汽车生产商开具增值税专用发票,开具发票后按照发票上注明的价税合计金额借记应付账款,按照发票上注明的价款金额贷记营业成本,按照发票上注明的增值税税款金额贷记应交税费——应交增值税(销项税额)。

5.福龙汽车的长期借款15亿元(包括2011年之前借入的14亿元和2011年初借入的1亿元)均为向股东王声借入的款项,用作日常经营所需的流动资金,利率与金融企业同期同类贷款利率相同,利息每年末支付。福龙汽车已将2011年度支付给王声的全部利息作为财务费用,在计算2011年度企业所得税时予以扣除。

6.福龙汽车在计算2011年度企业所得税时,将当年发生的营业外支出全额调增了应纳税所得额。营业外支出的明细项目有:税收滞纳金30万元、合同违约金250万元、直接捐赠给希望小学的捐赠支出300万元、固定资产处置损失150万元、存货被盗的损失40万元。

资料(六) :

审计项目组负责人王方复核部分审计项目组成员的工作底稿时,发现如下事项:

1.为了了解福龙汽车的内部控制,项目组成员刘伟对相关的内部控制执行了穿行测试,并基于穿行测试结果得出了“控制运行有效”的结论。

2.项目组成员邓力在对福龙汽车存放于九洲银行的银行存款的余额进行函证时,将填好的询证函亲自送至九洲银行。福龙汽车的出纳于第二天将九洲银行盖章确认没有差异的询证函回函原件交给邓力。邓力将回函确认的金额记录于工作底稿,并得出了“九洲银行的银行存款余额没有差异”的结论。

3.存货的工作底稿中记录了福龙汽车的存货盘点日为2011年12月31日。由于交通原因,项目组成员肖华2012年1月3日才到达福龙汽车某外地仓库的盘点现场实施了监盘程序,盘点结果与2012年1月3日的账面记录无差异。肖华在监盘工作底稿中得出的结论为:“由于2012年1月3日的盘点结果与2012年1月3日的账面记录无差异,考虑到2012年1月3日与2011年12月31日相隔时间较短,认定2011年12月31日的存货结存与2011年12月31日的账面记录无差异”。

4.项目组成员吴娜在对应付账款余额大的前5个供应商实施了函证程序后,得出了“与应付账款完整性认定相关的审计目标已实现”的结论。

资料(七) :

福龙汽车的财务总监在与项目合伙人张民进行沟通时就以下事项征询张民意见:

1.福龙汽车计划在2012年下半年向部分客户提供以旧车换新车的优惠活动,客户在购买新车时可以将旧车以二手车市场评估价格的1.2倍折抵新车购车款。财务总监希望张民就上述以旧换新交易的会计处理提出分析意见。

2.为了缓解资金紧张的压力,福龙汽车计划在2012年下半年与某非关联公司签订一份带有回购条款的销售合同。合同的标的为30辆卡车,销售单价为每辆80万元,回购日期为合同签订日之后的第90天,回购价款为每辆82万元。财务总监希望张民就上述售后回购交易的会计处理提出分析意见。

3.福龙汽车董事会正在考虑制定员工激励方案,初步拟定的内容为:管理层成员在福龙汽车上市后3年都在公司中任职服务,且公司每年的营业利润率均达到5%以上,且公司股价年平均涨幅8%以上,管理层成员即可以以低于市价50%的价格购买一定数量的福龙汽车股票;管理层成员的年终奖金将专户存储不再发放现金,管理层成员未来行权时可用自己的部分抵减支付的购买股票款项;若管理层成员在3年内离职则不再享有股票购买权,但其年终奖金可随时全额提取;部分子公司的管理层成员也将参加此项激励方案,并按照上述规定享有福龙汽车股票购买权。针对上述初步拟定的员工激励方案,财务总监希望张民就福龙汽车在母公司层面和子公司层面的股份支付相关会计处理分别提出分析意见,并对上述有关管理层成员在股票购买权授予日、股票购买权行权日、股票持有期间、股票转让时在个人所得税方面可能涉及的应税所得项目分别提出分析意见。

4.配件公司大部分产品销售给福龙汽车,其2010年度和2011年度的账面销售毛利率均为10%,而根据国家统计局的数据显示,全国汽车配件行业近3年的平均销售毛利率约为17%。配件公司设立在中国西部地区,适用的企业所得税税率为15%,而福龙汽车集团内其他公司适用的企业所得税税率为25%。根据上述信息,财务总监希望张民就福龙汽车与配件公司之间的关联交易安排提供税收筹划建议。

针对福龙汽车2011年度财务报表审计项目,简要说明明星会计师事务所在接受委托前应向旺华会计师事务所询问哪些内容。

针对资料(一)和资料(三),假定不考虑其他条件,识别福龙汽车2011年度财务报表层次存在的重大错报风险,并针对所识别的财务报表层次的重大错报风险制定总体应对措施。

针对资料(一)和资料(三),假定不考虑其他条件,识别福龙汽车2011年度财务报表认定层次存在的重大错报风险,指出所影响的财务报表项目和认定,并相应逐项设计进一步的实质性程序。

针对资料(二)第1项至第3项,假定不考虑其他条件,根据《中国注册会计师职业道德守则》的规定,逐项判断是否对审计项目组的独立性产生不利影响,并简要说明理由。

根据资料(四),假定不考虑其他条件,针对北京公司、上海公司、广州公司、物业公司和汽车用品公司,代张民识别哪些子公司为福龙汽车集团审计中的重要组成部分,哪些子公司为非重要组成部分,并简要说明理由。针对识别出的重要组成部分和非重要组成部分,分别简要说明审计项目组执行工作的类型。

针对福龙汽车2011年度集团财务报表审计安排,简要说明集团项目组可以采取哪些方式参与重要组成部分注册会计师的工作。

根据资料(一)、资料(三)和资料(四),假定不考虑其他条件,判断福龙汽车对配件公司和贸易公司的会计处理是否存在不当之处。如果存在不当之处,简要说明理由,提出调整建议(无需列示会计分录),并计算调整建议对2011年12月31日福龙汽车合并资产负债表中资本公积和少数股东权益的影响金额。(假定不考虑企业所得税的影响)

针对资料(五)第1项至第4项,结合资料(三),假定不考虑其他条件,逐项分析福龙汽车的会计处理是否恰当,并简要说明理由。

针对资料(五)第4项,分析福龙汽车的流转税处理和发票的使用是否恰当,并简要说明理由。

针对资料(五)第5项,假定不考虑其他条件,分析福龙汽车的企业所得税处理是否恰当,并简要说明理由。

针对资料(五)第6项,假定不考虑其他条件,逐项判断福龙汽车的营业外支出明细项目能否在企业所得税前扣除,并说明理由。如果可以扣除,简要说明应当具备的条件。

针对资料(六)第1-4项,指出王方在复核项目组成员的工作底稿时,应当提出哪些质疑和改进建议。

针对资料(七)第1项至第4项,假定不考虑《中国注册会计师职业道德守则》的规定,代张民逐项回答财务总监提出的问题。

参考答案及评分标准

1.针对福龙汽车2011年度财务报表审计项目,简要说明明星会计师事务所在接受委托前应向旺华会计师事务所询问哪些内容。(2分)

答:明星会计师事务所首次承接该项业务,在接受委托前,作为后任注册会计师应当与前任注册会计师旺华会计师事务所进行必要的沟通,并对沟通结果进行评价,以确定是否接受委托。接受委托前,向前任注册会计师进行询问是一项必要的沟通程序。

沟通过程中通常值得关注和询问的事项包括:

(1)是否发现被审计单位管理层存在诚信方面的问题;

(2)前任注册会计师与管理层在重大会计、审计等问题上存在的意见分歧;

(3)前任注册会计师向被审计单位治理层通报的管理层舞弊、违反法律法规行为以及值得关注的内部控制缺陷;

(4)前任注册会计师认为导致被审计单位变更会计师事务所的原因。

2.针对资料(一)和资料(三),假定不考虑其他条件,识别福龙汽车2011年度财务报表层次存在的重大错报风险,并针对所识别的财务报表层次的重大错报风险制定总体应对措施。(2分)

答:福龙汽车2011年度财务报表可能存在下列财务报表层次的重大错报风险:

(1)公司治理机制可能存在“一股独大”的现象,可能存在大股东凌驾于控制之上的风险。

(2)福龙汽车考虑申请在中国境内首次公开发行股票上市,可能为了满足上市条件中的财务指标的要求粉饰财务报表。

(3)2011年开始使用新物流管理系统,通过该系统完成的交易自动在财务系统中形成会计记录,对财务报表产生重大影响,IT信息系统的一般控制可能存在风险。

(4)福龙汽车与关联企业存在采购、销售等众多关联交易,可能存在通过关联交易操纵业绩风险。

针对上述财务报表层次的重大错报风险,应采取的总体应对措施主要包括:

(1)向项目组强调保持职业怀疑的必要性;

(2)指派更有经验或具有特殊技能的审计人员,或利用专家的工作;

(3)提供更多的督导;

(4)在选择拟实施的进一步审计程序时,融入更多的不可预见的因素,考虑使用某些程序不被管理层预见或事先了解;

(5)对拟实施审计程序的性质、时间安排或范围作出总体修改。

3.针对资料(一)和资料(三),假定不考虑其他条件,识别福龙汽车2011年度财务报表认定层次存在的重大错报风险,指出所影响的财务报表项目和认定,并相应逐项设计进一步的实质性程序。(7分)

答:福龙汽车2011年度财务报表认定层次存在的重大错报风险及应实施的主要进一步实质性程序如下:

(1)部分汽车生产商要求福龙汽车必须支付全款后才能发货给福龙汽车,因此预付账款的资金占用较高,并且增长迅速(增长20%,超过营业收入的增长

(8%))。预付账款的“存在”认定存在错报风险。针对此风险,应实施的实质性程序主要包括:

①获取预付账款明细表,分析2011年末较2010年末增长的原因;

②检查主要供应商的采购合同,关注货款支付方式的约定是否与财务记录相符;

③针对账龄长、大额等异常的预付账款调查原因并实施函证程序,并密切关注回函情况,分析回函差异;

④关注预付账款期后收到货物的情况。

(2)福龙汽车存货余额较大,并且增长迅速(增长18%,超过营业收入的增长(8%)),且分散于各经销网点。存货的“存在”认定存在错报风险。如果福龙汽车购买的车辆无法及时实现销售,则可能导致存货积压的风险。存货的“计价和分摊”认定存在错报风险。针对这些风险,应实施的实质性程序主要包括:

①年末实施存货监盘程序;

②实施存货计价测试;

③根据成本与可变现净值孰低的计价方法,检查计提存货跌价准备所依据的资料、假设及方法,考虑可变现净值的确定原则,评估存货跌价准备计提的合理性。因汽车市场竞争激烈、更新换代快、产品价格变动频繁,在检查可变现净值的确定方法时应关注是否考虑了存货中车辆的库龄和适销情况;

④检查存货的期后销售情况。

(3)部分资产用于贷款和授信额度的抵押。抵押资产的“权利与义务”认定及与列报和披露相关的认定存在错报风险。针对此风险,应实施的实质性程序主要包括:

①向银行函证抵押资产的状况和金额;检查与抵押资产相关的原始单据,如发票、合格证等;

②了解福龙汽车是否存在未按期履行支付义务的情况,抵押资产是否已被或将被强制执行或处置;

③检查抵押资产是否已经在财务报表中按照相关的规定予以充分的披露。

(4)应收票据背书转让的会计处理可能存在错报风险。附追索权的应收票据背书,可能并不符合终止确认条件,但是资产负债表中应收票据的余额为零。应收票据和负债的“完整性”认定存在错报风险。针对此风险,应实施的实质性程序主要包括:

①获取已经背书转让的应收票据清单,针对在2011年12月31日尚未到期的部分检查其条款是否附有追索权,是否符合终止确认条件;

②函证应收票据和短期借款,不符合终止确认条件的未到期部分不得终止确认。

(5)与供应商返利的结算滞后,可能导致当期营业成本和存货采购成本的计算发生错误。存货的“计价和分摊”认定及当期营业成本的“准确性”和“截止”认定存在错报风险;由于返利涉及税收调整,应交税金的“存在”、“完整性”和“计价和分摊”等认定存在错报风险。针对这些风险,应实施的实质性程序主要包括:

①根据合同条款重新计算或复核全年的返利金额,将计算结果与账面记录进行比较,调查差异的原因;

②检查根据2011年采购量计算的返利在年末尚未收到的部分是否已于2011年确认为应收返利;检查所确认返利在营业成本与期末存货之间的划分是否恰当;

③检查与返利有关的增值税等税项核算是否符合规定。

(6)福龙汽车与其股东王声控制的其他关联企业存在关联交易,可能存在关联方企业的识别不准确、关联交易定价不公允、关联交易记录不完整等关联交易风险。

关联方的与列报和披露相关的认定存在错报风险。针对此风险,应实施的实质性程序主要包括:

①结合其他报表项目的审计过程识别是否存在管理层未识别出或未披露的关联方关系或关联方交易;

②对超出正常经营过程的重大关联方交易,检查相关的合同或协议,检查交易是否经过恰当授权和批准;

③检查关联方交易是否按照等同于公平交易中通行的条款执行;

④检查关联方及其交易是否已经在财务报表中按照相关的规定予以充分的披露。

4.针对资料(二)第1项至第3项,假定不考虑其他条件,根据《中国注册会计师职业道德守则》的规定,逐项判断是否对审计项目组的独立性产生不利影响,并简要说明理由。(3分)

答:(1)不对独立性产生影响。明星会计师事务所借出的员工刘飞帮助福龙汽车录入记账凭证不属于守则禁止的非鉴证服务,其录入系统的记账凭证由福龙汽车会计人员编制并经财务经理审核,录入工作是属于日常性和机械性的工作,并不承担福龙汽车的管理层职责。刘飞不参与福龙汽车财务报表审计项目,明星会计师事务所已经对临时借调员工可能对独立性产生的不利影响采取了防范措施。

(2)不对独立性产生影响。虽然刘辉在财务报表涵盖期间曾在福龙汽车的子公司工作,但只负责车辆保险业务,不对福龙汽车的财务状况、经营成果和现金流量产生重大影响。

(3)对独立性产生影响。李楠的近亲属是福龙汽车的高级管理人员,且其在职期间也与审计业务期间和财务报表涵盖期间存在重叠。这种家庭关系会对独立性产生重大不利影响。

5.根据资料(四),假定不考虑其他条件,针对北京公司、上海公司、广州公司、物业公司和汽车用品公司,代张民识别哪些子公司为福龙汽车集团审计中的重要组成部分,哪些子公司为非重要组成部分,并简要说明理由。针对识别出的重要组成部分和非重要组成部分,分别简要说明审计项目组执行工作的类型。(1.5分)

答:(1)北京公司、上海公司和广州公司2011年度的营业收入分别占集团合并后营业收入的40%、30%和20%,均具有财务重大性,均是重要组成部分。对于具有财务重大性的重要组成部分,集团项目组或代表集团项目组的组成部分注册会计师应当运用组成部分各自的重要性对其财务信息实施审计。

(2)物业公司采用公允价值模式对所持投资性房地产进行后续计量,所相应涉及会计估计的判断事项可能存在导致集团财务报表发生重大错报的特别风险,因此是重要组成部分。对于有特别风险的重要组成部分,集团项目组或代表集团项目组的组成部分注册会计师应当执行下列一项或多项工作:使用组成部分重要性对其财务信息实施审计;针对与可能导致集团财务报表发生重大错报的特别风险相关的账户余额、交易或披露事项实施审计;针对可能导致集团财务报表发生重大错报的特别风险实施特定的审计程序。

(3)汽车用品公司2011年度的营业收入占集团合并后营业收入的2%,不具有财务重大性,也不具有可能导致集团财务报表发生重大错报的特别风险的特定性质,是不重要的组成部分。对不重要的组成部分,集团项目组应当在集团层面实施分析程序。

6.针对福龙汽车2011年度集团财务报表审计安排,简要说明集团项目组可以采取哪些方式参与重要组成部分注册会计师的工作。(3分)

答:可以采取的参与方式包括:

①与组成部分管理层或组成部分注册会计师会谈,获取更多对组成部分及其环境的了解。

②复核组成部分注册会计师的总体审计策略和具体审计计划。

③实施风险评估程序,识别和评估组成部分层面的重大错报风险。集团项目组可以单独或与组成部分注册会计师共同实施这类程序。

④设计和实施进一步的审计程序。集团项目组可以单独或与组成部分注册会计师共同实施这类程序。

⑤参加组成部分注册会计师与组成部分管理层的总结会议和其他重要会议。

⑥复核组成部分注册会计师的审计工作底稿的其他相关部分。

7.根据资料(一)、资料(三)和资料(四),假定不考虑其他条件,判断福龙汽车对配件公司和贸易公司的会计处理是否存在不当之处。如果存在不当之处,简要说明理由,提出调整建议(无需列示会计分录),并计算调整建议对2011年12月31日福龙汽车合并资产负债表中资本公积和少数股东权益的影响金额。(假定不考虑企业所得税的影响)(6分)

答:(1)福龙汽车对配件公司采用权益法核算不正确。福龙汽车能够通过董事会对配件公司的经营活动实施有效的控制。福龙汽车对配件公司拥有控制权,应认定配件公司为福龙汽车的子公司,纳入合并报表范围。王声对福龙汽车拥有控制权。股权交易前,配件公司也由王声控制。王声对配件公司的控制从其2009年成立开始,福龙汽车购买配件公司股权是为了增强市场竞争力,均非暂时性的。故配件公司在交易前和交易后均受同一方王声终控制且该控制并非暂时性的。该项交易为同一控制下的企业合并。

(2)福龙汽车将贸易公司纳入合并财务报表不正确。贸易公司虽然持股55%,但是根据投资协议和贸易公司的章程,投资双方分别委派了1名董事参与贸易公司的经营,且所有重要事项的决定均须由双方的董事一致同意方可通过。福龙汽车和昌德公司一同对贸易公司实施共同控制,贸易公司是福龙汽车的合营公司,应采用权益法进行核算。

(3)资本公积的影响金额为-130万元(-50-80)

少数股东权益的影响金额-25.5万元(-445.5+420)。

8.针对资料(五)第1项至第4项,结合资料(三),假定不考虑其他条件,逐项分析福龙汽车的会计处理是否恰当,并简要说明理由。(7.5分)

答:(1)会计处理不恰当。赠送的A级保养卡可以视为一种销售奖励,该奖励以单独销售可取得的金额3000元作为确认其公允价值的基础。在销售车辆的同时,应当将销售取得的货款在本次车辆销售产生的收入与奖励的公允价值之间进行分配,将取得的货款扣除奖励公允价值的部分确认为营业收入,奖励的公允价值确认为递延收益。获得奖励的消费者使用奖励时,应将所使用奖励相关的部分从递延收益转出确认为营业收入,相关的保养服务成本在发生时计入当期的营业成本。若消费者在1年期届满时仍未使用该奖励,应将原计入递延收益的金额在期满之日确认为营业收入。

(2)会计处理不恰当。该未决诉讼为或有事项,当或有事项的有关义务同时符合以下三个条件时确认为预计负债:1)该义务是企业承担的现时义务;2)履行该义务很可能导致经济利益的流出企业;3)该义务的金额能够可靠地计量。由于法律顾问表示福龙汽车被王力起诉案很可能败诉并预计赔偿款为50万元,同时满足上述三个条件,福龙汽车应当就赔偿款50万元确认为预计负债。由于不能确定从零件供应商可以获得的补偿金额,故不能确认相应的资产。

(3)会计处理不恰当。福龙汽车所持有的S公司股票已经发生减值。福龙汽车2008年3月以每股13元的价格购买的S公司股票,截至2011年12月31日,股价为每股4元,下跌约70%,故可以认为该投资公允价值下降是严重的。 S公司股价的下跌是由于其2010年度和2011年度经营亏损,并且预计2012年将继续亏损,故可以认为该投资公允价值下降是非暂时性的。可供出售金融资产发生减值时,即使该金融资产没有终止确认,原直接计入所有者权益中的因公允价值下降形成的累计损失,应当予以转出,计入当期损益。福龙汽车应当将原计入资本公积的因公允价值下降形成的累计损失一并计入2011年度损益。

(4)会计处理不恰当。福龙汽车获取的返利与采购量或采购额挂钩,应当按照权责发生制计算应收的返利并以采购额扣减相关返利后的净额作为存货的入账成本。返利视相关存货的对外销售情况在相关存货对外销售的当期转入营业成本。

9.针对资料(五)第4项,分析福龙汽车的流转税处理和发票的使用是否恰当,并简要说明理由。(3分)

答:采购时按照取得的全额增值税专用发票上载明的增值税金额做进项税抵扣的处理恰当。结算返利时的增值税处理和发票的使用均不恰当。实际收到/结算返利时,应按照平销返利行为的有关规定冲减当期的增值税进项税额。应冲减进项税金的计算公式为:当期应冲减进项税金=当期取得的返还资金÷(1+所购货物适用增值税税率)×所购货物适用增值税税率。福龙汽车向汽车生产商收取的返利,不得开具增值税专用发票。根据增值税法的有关规定,纳税人销售货物并向购买方开具增值税专用发票后,由于购货方在一定时期内累计购买货物达到一定数量,或由于市场价格下降等原因,销售方给予购货方相应的价格优惠或补偿等折扣、折让行为,销货方可开具红字增值税专用发票。因此,福龙汽车可要求汽车生产商就返利开具红字增值税专用发票。

10.针对资料(五)第5项,假定不考虑其他条件,分析福龙汽车的企业所得税处理是否恰当,并简要说明理由。(1.5分)

答:所得税处理不恰当。企业从其关联方接受的债权性投资与权益性投资的比例超过规定标准(2:1)时,超过部分所发生的利息支出,不得在计算应纳税所得额时扣除。王声对福龙汽车的长期借款为15亿元,股权投资为7亿元,已经超过规定标准(2:1),超过的部分1亿元相对应的利息费用不得在企业所得税前扣除。

11.针对资料(五)第6项,假定不考虑其他条件,逐项判断福龙汽车的营业外支出明细项目能否在企业所得税前扣除,并说明理由。如果可以扣除,简要说明应当具备的条件。(3.5分)

答:税收滞纳金不得在所得税前扣除;合同违约金是正常经营过程中发生的支出,可以在所得税前扣除;直接捐赠给希望小学的捐赠支出不是通过公益性社会团体捐赠的,不得在所得税前扣除;固定资产处置损失是在实际处置过程中发生的损失,是实际资产损失,可以在实际发生且会计上已作损失处理的年度申报扣除;存货被盗的损失,应当向主管税务机关提供证据资料证明其符合法定资产损失确认条件且会计上已作损失处理的年度申报扣除。存货被盗损失应为其计税成本扣除保险理赔以及责任人赔偿后的余额。

12.针对资料(六)第1项至第4项,指出王方在复核项目组成员的工作底稿时,应当提出哪些质疑和改进建议。(2分)

答:(1)穿行测试的结论不恰当。了解内部控制的穿行测试只能得出“控制是否得到执行”的结论。项目组成员刘伟应当进一步对内部控制执行相应的内部控制测试,测试后结果满意才可能得出“控制运行有效”的结论。

(2)项目组成员邓力的函证方式不恰当。实施函证时,应当对发出和收回询证函保持控制。出于掩盖舞弊的目的,被审计单位可能想方设法拦截或更改询证函及回函的内容。如果注册会计师对函证程序控制不严密,就可能给被审计单位造成可乘之机,导致函证结果发生偏差和函证程序失效。因此询证函应当都由审计项目组成员亲自发出并收回,不应让被审计单位人员代劳。

(3)项目组成员肖华通过1月3日的盘点结果就认定12月31日的存货结存与当日账面记录无差异不恰当。存货的监盘程序可以在资产负债表日后进行,但应当对资产负债表日与监盘日之间的交易进行测试,并倒轧出资产负债表日存货的数量,并将倒轧过程记录于工作底稿。只有当经测试和倒轧后的存货数量与年末账面记录无差异时才可能合理认定2011年12月31日的存货结存与当日账面记录无差异。

(4)项目组成员吴娜仅通过实施该函证程序不能恰当实现与应付账款完整性认定相关的审计目标。吴娜仅对应付账款余额大的前五个供应商实施函证程序可能难以发现未记录的应付账款,通常还应当选择有频繁业务往来但余额较小甚至为零的供应商进行函证,以发现应付账款的余额是否完整。对于完整性,注册会计师还应当通过其他途径,例如寻找未入账的负债等,并结合其他财务报表项目审计过程中的发现来实现。

13.针对资料(七)第1项至第4项,假定不考虑《中国注册会计师职业道德守则》的规定,代张民逐项回答财务总监提出的问题。(8分)

答:(1)以旧换新销售方式下,销售的商品应当按照销售商品收入确认条件确认收入,回购的商品作为购进商品处理。福龙汽车应当以旧车折价前的新车销售价格全额确认为收入,旧车应当以二手车的市场价格作为入账价值,折价高于市场价值的部分作为销售折扣处理。

(2)对于该项售后回购业务,回购价格高于销售价格,属于融资交易,该30辆卡车所有权上的主要风险和报酬并未转移,收到的款项应确认为负债。回购价格大于原售价的差额,应在回购期间分期计入财务费用。

(3)母公司的管理层成员参加激励方案,被授予福龙汽车股票期权,应当将该股份支付交易作为权益结算的股份支付处理,即在等待期内的每个资产负债表日,以对可行权权益工具数量的佳估计为基础,按照授予日权益工具的公允价值,将当期取得的服务计入相关资产成本或费用,同时计入资本公积(其他资本公积)子公司的管理层成员参加此项激励方案,被授予福龙汽车股票期权,母公司作为结算企业,是接受服务企业的投资者,母公司应当在等待期内的每个资产负债表日,以对可行权权益工具数量的佳估计为基础,按照授予日权益工具的公允价值确认对接受服务企业的长期股权投资,同时确认资本公积(其他资本公积)。子公司作为接受服务企业没有结算义务,应当将该股份支付交易作为权益结算的股份支付处理,即在等待期内的每个资产负债表日,以对可行权权益工具数量的佳估计为基础,按照授予日权益工具的公允价值,将当期取得的服务计入相关资产成本或费用,同时计入资本公积(其他资本公积)员工接受被授予的股票期权时,一般不作为应税所得征收个人所得税。员工行权时,其从企业取得股票的实际购买价(行权价)低于购买日公平市场价的差额,是员工在企业表现和业绩情况而取得的与任职、受雇有关的所得,应按工资、薪金所得征收个人所得税。员工将行权后的股票再转让时获得的高于购买日公平市场价的差额,是因个人在证券二级市场上转让股票等有价证券而获得的所得,应按财产转让所得征收个人所得税。员工因拥有股权而参与企业税后利润分配取得的所得,应按利息、股息、红利所得征收个人所得税。

(4)建议福龙汽车利用转让定价筹划法进行税务筹划。建议福龙汽车利用原材料及零部件购销进行筹划,通过控制零部件和原材料的购销价格进而影响产品成本来实现税务筹划。配件公司设立在中国西部地区,享受企业所得税优惠税率15%,低于集团内其他子公司的所得税税率。配件公司大部分产品销售给福龙汽车的其他子公司。根据资料,配件公司2010年和2011年的销售毛利率均为10%,低于全国汽车配件行业近三年的平均销售毛利率17%,这意味着集团内较少的利润留在了所得税率较低的配件公司,而更多的利润流向了没有税收优惠的其他公司,造成福龙汽车的所得税负较高。福龙汽车可以通过提高配件公司向其他有联系的企业的销售价格,使配件公司的毛利率在合理的范围内有所提高,以合理降低福龙汽车的总体税负。

职业能力综合测试二(A卷)

资料(一):

华盛商业股份有限公司(以下简称华盛股份)是一家在上海证券交易所上市的大型商业企业。华盛集团有限公司是华盛股份的第一大股东,是甲省国资委控股的国有企业。华盛股份及其下属子公司的主营业务包括百货、超市、专业产品连锁店、餐饮、房地产等。

华光眼镜有限公司(以下简称华光眼镜)是华盛股份的全资子公司,成立于上世纪70年代。华光眼镜从上世纪90年代末开始拓展眼镜零售连锁网络,是国内较早从事眼镜连锁专卖的企业。经过多年的发展,华光眼镜的市场份额占据省内第一、全国第五的位置。2005年末,华光眼镜在全国拥有超过100家连锁店,其中80%在甲省及周边地区。

华光眼镜的核心管理团队在连锁经营领域有着丰富的经验,尤其在店铺选址方面。华光眼镜在甲省各大核心商业区的黄金地段都拥有位置优越的店铺。由于其较长的经营历史和严格的质量控制,华光眼镜店在消费者心目中享有良好的声誉。

截至2005年末,中国零售行业已连续十年保持高速增长,复合年增长率达12.9%。管理层预期“十一五”期间零售行业将继续保持两位数的增长速度。各大零售企业出于对行业前景的良好预期,普遍迅速扩张,形成了活跃的竞争态势。

随着人们生活水平的提高和消费能力的增强,消费者除了重视眼镜的基本功能外,还越来越重视美观时尚。尤其是年轻人,不再等眼镜坏了才购买新的,而会频繁地更换新的款式。这一趋势引起华光眼镜总经理赵刚的重视。2006年初,赵刚召集各部门开会,研究如何更好地把握市场动态,抓住潜在增长机遇。赵刚要求财务部利用过去3年的财务和业务数据,分析目前华光眼镜对年轻客户群的销售情况。

资料(二):

新上任的财务总监王红发现公司的财务系统只能按照镜片、镜框、隐形眼镜、太阳镜等产品类别分析销售数据,不能按照客户群类别进行分析;而业务系统虽然拥有每一单销售的详细产品信息和客户信息,却无法将销售单中的信息按照特定产品类别或客户群直接进行数据汇总。此外,经多方了解,王红发现公司财务和业务系统的功能都落后于竞争对手。例如,财务系统的功能主要是会计记账和核算,财务分析功能则比较薄弱,不能提供有效的财务分析和管理用财务报表供内部管理和决策使用。王红决定向总经理指出这一问题,建议改进公司的管理信息系统。

通过对大量数据的手工汇总,财务部终于完成针对年轻客户群的销售情况分析。分析发现,虽然华光眼镜整体销售收入在过去三年以平均每年10%左右的速度增长,但从20-30岁客户群所得的销售收入呈每年3 ~ 5%左右的下降。另外,市场部从近的一次品牌形象问卷调查中获悉,受访者普遍认为华光的品牌给人以高质量和传统沉稳的形象,但与年轻消费者追求美观时尚的消费需求有较大的差距。

资料(三) :

华光眼镜管理层通过研究和分析,提出一项新的市场开发战略——“明天”战略:针对年轻消费者追求美观时尚的习惯,以全新的理念打造 “明天”品牌的新门店,通过“华光”和新“明天”两个业务线的市场细分,更好地抓住增长机遇。管理层意识到要获得消费者对“明天”店的认同,需要应对新的挑战。管理层对新战略很有信心,制定了详细的业务计划书,“明天”战略获得了董事会的支持。

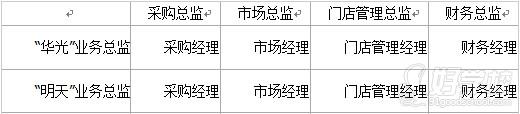

为了配合新战略的实施,公司计划将原来职能制组织结构调整为矩阵制组织结构(见下图),任命两名业务总监分别负责华光和明天这两个业务线。

面对新战略实施给企业内部带来的变革,总经理赵刚意识到变革管理的重要性。在与各部门管理人员的交流中,他发现大家有三方面的担忧,一是担心组织机构调整对个人职位的影响;二是担心现有的经验能否适应新业务的要求;三是担心新业务对个人绩效评价的影响。赵刚在了解这些情况后,立即召集主要管理人员专门成立一个变革管理小组。

2006年8月第一家“明天”门店开张。截至2008年末,华光眼镜累计新开“明天”门店20家,对原有的“华光”门店形成了有效的补充。

在此期间,财务总监王红提出改进公司管理信息系统的方案也得到华光眼镜管理层的支持,并获得董事会的批准。经过两年的不断改进和创新,公司的财务和业务系统的各项功能有了显著增强,对公司日常业务分析和经营决策提供了有力的支持。

资料(四):

2009年对国内零售业来说是充满挑战的一年。受2008年下半年开始的金融危机的影响,华光眼镜暂时放缓扩张速度,放慢增开新店的步伐,转而专注于提升内部经营效率。

在金融危机期间,国内零售业的大企业和上市公司的资金状况相对乐观,但数量众多的中小零售企业资金链出现紧张。由于自有资金匮乏,以往业务扩张的现金流出大大超出经营利润所产生的现金流入,融资结构高度依赖短期负债,面临巨大的资金压力。部分中小企业迫切寻求新的投资者。在这一背景下,华盛股份董事会认为自身财务状况良好,资产负债率低于行业平均水平,鉴于国内零售行业未来发展空间巨大,希望借此时机通过并购进一步拓展其零售网络。为此,华盛股份特聘业内知名英国籍专家科林(Colin)先生为企业发展和投资高级顾问。科林先生在亚洲零售行业从业超过30年,在投资和并购领域有着丰富的经验。

华盛股份经初步筛选,确定乙省的南风眼镜有限公司(以下简称南风眼镜)为主要潜在并购目标。

南风眼镜是陈南夫妇于2001年设立的眼镜连锁店,并逐渐形成零售网络。陈南先生持有南风眼镜85%的股权,其余15%股权由陈南先生的妻子张晓女士持有。由于陈南夫妇的儿子无意继承南风眼镜的生意,又遭遇金融危机资金链紧张,陈南夫妇有意将南风眼镜出售给业内实力雄厚的公司,希望能够继续发展南风眼镜业务。

南风眼镜自设立起便迅速扩张,至2009年中已拥有100多家连锁店,全部分布在乙省,是乙省大的眼镜店连锁企业。南风眼镜以大学生和中青年白领为目标客户群,其品牌形象以专业时尚著称。由于陈南夫妇在创办南风眼镜之前曾从事多年的进出口贸易,经验多人脉广,拥有优质的采购渠道,常常能获得比其他商家更优惠的采购价格和付款条件。此外,南风眼镜除了外购产品,还通过当地几家工厂贴牌生产自有品牌的镜框以降低成本,以低廉价格吸引消费能力相对较弱的学生群体。

华盛股份经过综合分析,认为收购南风眼镜可以和华光眼镜产生协同效应,符合总体并购战略。

经初步评估和谈判,华盛股份和陈南夫妇于2009年8月30日签订《收购意向书》。《收购意向书》约定,按照南风眼镜提供的现金流量预测和假设,南风眼镜将其估值初步评估为3.15亿。估值的主要假设在收购意向书附件一中列明(见下表)。具体的股权收购比例和终交易价格将待尽职调查完成后进一步调整确定。

| 单位:人民币万元 | 2010年 | 2011年 | 2012年 | 2013年 | 2014年 |

| 预测期现金流量 | 1200 | 1320 | 1452 | 1597 | 1757 |

| 平均资本成本:12% | |||||

| 折现系数 | 0.8929 | 0.7972 | 0.7118 | 0.6355 | 0.5674 |

| 后续期(2015年及以后年度)现金流量增长率:5% | |||||

| 实体价值:31523万元 |

资料(五) :

2009年9月,华盛股份聘请蓝天咨询有限公司(以下简称蓝天咨询)对南风眼镜开展尽职调查。蓝天咨询在尽职调查中取得下列数据和信息:

(1)历史经营业绩:

2008年度南风眼镜按门店类别的经营业绩分析(见下表)。

| 金额单位:人民币万元 | 2008年度分析 | 2008年单店月平均分析 | |||

| ? | A类店 | B类店 | 合计 | A类店 | B类店 |

| 门店数量 | 20家 | 72家 | 92家 | ? | ? |

| 门店销售收入 | 12000 | 7200 | 19200 | 50.0 | 8.3 |

| 减:变动成本 | 4800 | 2880 | 7680 | 20.0 | 3.3 |

| 固定成本-租金 | 3000 | 2520 | 5520 | 12.5 | 2.9 |

| 固定成本-人员费用 | 720 | 1602 | 2322 | 3.0 | 1.9 |

| 固定成本-其他费用 | 360 | 1037 | 1397 | 1.5 | 1.2 |

| 门店税前经营利润小计 | 3120 | (839) | 2281 | 13.0 | (1.0) |

其中A类门店位于市中心核心商业区,规模在120平米以上,大都已开业五年以上;B类门店为核心商业区以外的门店,规模在50-70平米,其中约一半门店是2006年后新开的。陈南夫妇告诉尽职调查小组,近三年,南风眼镜把主要精力集中在B类店的快速扩张,在非核心商业区抢占好的商铺位置。他们认为,随着越来越多的市民搬离市中心,非核心商业区逐渐形成一些新的中小型商业区,B类店处于成长阶段,将来应有较大的增长空间,但也不排除个别门店经过一段时间经营后没有增长潜力需要淘汰。南风眼镜管理层认为A类店和B类店的成本水平都还是在合理范围之内的。

(2)历史财务状况:

2007年末、2008年末、2009年6月末南风眼镜的资产负债率(总负债÷总资产)分别为48%,63%,82%。陈南先生解释新开门店业务扩张产生的资金需求大大超出公司的经营现金净流入,所以近年来公司的负债不断增加。由于公司的资产主要为经营性流动资产,并无大量大额的不动产可用于抵押,故增加银行借款的难度较大,于是陈南先生本人拿出大量资金作为股东借款按照同期的银行长期借款利率借给公司。截至2009年6月末,南风眼镜账面现金余额为485万,账面负债总额为8270万元,包括:银行借款4000万,陈南先生提供的股东借款3000万,应付账款960万,应交税金200万,其他经营性流动负债110万。

(3)南风眼镜有8家门店的房屋没有签订书面的租赁合同,租金为口头约定,每月按时支付。

(4)南风眼镜原拥有2家门店的房屋所有权,后因公司资金紧张作售后租回安排,属于融资租赁性质。南风眼镜未按融资租赁核算,经计算,截至2009年6月末,南风眼镜资产负债表未记录的相关长期应付款为450万。

(5)经分析发现,收购意向书附件一中的现金流量数据存在差错。管理层在预测现金流量时只估算了B类店的净投资,并未包括A类店的净投资。各年少算的金额估计约在100万~300万之间。在尽职调查工作完成前,南风眼镜管理层仍在统计相关数据。

(6)为节省人工成本,南风眼镜负责核算销售收入的会计同时兼任出纳的工作。

(7)陈南夫妇在日常经营中亲力亲为。陈南先生主管采购,亲自负责与供应商以及贴牌生产厂家的谈判议价等工作;张晓女士则主管销售,亲自负责促销方案、门店管理、新店选址、租约谈判等工作。据了解,目前南风眼镜的其他管理人员的能力和经验与陈南夫妇有较大差距。

蓝天咨询出具了尽职调查报告,总结了尽职调查发现的主要问题,分析了有关影响,并提出了建议。另外,蓝天咨询还按照科林先生的要求用英语准备了一份简短的尽职调查主要问题汇总。

资料(六):

尽职调查工作结束后,华盛股份对尽职调查中发现的现金流量预测数据差错作了跟进。经南风眼镜管理层反复核对,终确认原来预测数据(即收购意向书附件一所列数据)中从2010年到2014年各年分别少计的净投资金额(预测的现金流出)为100万,205万,192万,282万,90万。对尽职调查发现的其他问题,南风眼镜也作了相应的更正。

双方按照更正后的数据重新计算了南风眼镜的实体价值,并约定以账面价值法确定净债务价值(以2009年6月末数据计算),来确定终的股权收购价格。

2009年11月30日,华盛股份与陈南夫妇签订了《股权转让协议》。收购完成后华盛股份将持有南风眼镜90%的股权,陈南先生和张晓女士将分别持有5%的股权。

此外,华盛股份在2010年初分别签订两份股权收购协议,计划以12亿元收购乙省当地两个大型连锁超市,从而将华盛股份的超市业务布局迅速拓展至乙省。

2010年4月,华盛股份董事会提请2009年度股东大会审议以下两项决议:

(1)拟发行8亿元5年期可转换债券,筹集部分并购扩张所需的资金。

(2) 2009年度利润分配及资本公积转增股本的方案:2009年度不计提公积金,以2009年末总股本50000万股为基数,向全体股东按每10股送2股,派发现金红利1.00元(含税),转增4股。

上述两项决议均获得了股东大会批准。

经国家相关部门批准,华盛股份于2010年相继完成对南风眼镜以及乙省两家大型连锁超市的收购,迈出了其零售业务区域布局战略的重要一步。

资料(七):

华盛股份系公信会计师事务所(以下简称公信)的常年审计客户。在华盛股份完成对南风眼镜的收购后,南风眼镜2010年度的财务报表审计工作也将由公信承担。负责审计华盛股份的审计经理李琳收到科林先生的来信,提到南风眼镜原财务部副经理苏小青近离开南风眼镜加入公信,建议安排苏小青加入华盛股份审计项目组,这样将有助于审计项目组更充分地了解南风眼镜的背景情况。另外,科林先生还在信中提到,华盛股份计划改进南风眼镜的管理信息系统,得知公信在这方面很有经验,希望公信能够提供咨询服务。科林先生未在信中详细说明所需咨询服务的具体性质。

根据资料一和资料二,对华光眼镜作出SWOT分析,评估于2006年初华光眼镜的优势、劣势、机会和威胁。

针对资料(一)和资料(三),假定不考虑其他条件,识别福龙汽车2011年度财务报表层次存在的重大错报风险,并针对所识别的财务报表层次的重大错报风险制定总体应对措施。

简要分析华光眼镜为配合新战略而实施的新的矩阵制组织结构的优缺点。

针对华光眼镜实施"明天"战略对企业变革管理进行变革的力场分析,分别简要分析支持和阻碍变革的力量;针对华光眼镜总经理赵刚发现大家存在的三个方面的担忧,简要提出变革管理的措施。

根据题中给出的南风眼镜的有关资料,具体分析华盛股份收购南风眼镜可以产生哪些协同效应。

Mr. Colin has asked Sky Consulting (蓝天咨询) to prepare a short summary of key issues identified from the due diligence on Nan Feng Optical (南风眼镜) in English. He has requested that the summary should include brief finding, implication and recommendation for each issue. On behalf of Sky Consulting, please prepare the summary according to Mr. Colin's request.

根据资料四、资料五和资料六的有关信息,采用实体现金流量模型计算收购南风眼镜90%股权的价格金额(需分步骤列出计算过程);并简要说明为什么实务中估计企业价值大多使用实体现金流量模型而非股权现金流量模型。

根据资料五,假设南风眼镜B类门店固定成本中的租金保持不变,但通过相关改进措施可使B类门店固定成本中的人工费用和其他费用分别下降15%,计算分析B类门店销售收入需平均增长百分之几才能达到B类门店的盈亏平衡。

简要说明:(1)与普通债券以及普通股相比,可转换债券筹资的优缺点;(2)上市公司发行可转换债券,除了应当符合增发股票的一般条件之外,还应符合哪些条件。

根据华盛股份2009年度利润分配及资本公积转增股本方案,分别计算实施该项利润分配及资本公积转增股本方案对华盛股份的股本、资本公积及未分配利润的影响金额;并简要说明:(1)公司法关于公积金的提取有哪些规定; (2)按照公司法规定,公积金有哪些用途。

In early 2011, Mr. Colin heard from a friend that the landlord of the largest store of Hua Guang Optical (华光眼镜) was considering whether to sell the building (where the store was located) to another company for Rmb22 million. The existing lease contract between Hua Guang Optical and the landlord will expire by the end of 2013. Mr. Colin was not familiar with the relevant laws in China. Therefore, he wrote an email to Sky Consulting to consult on (i) whether the existing lease contract will be terminated because of the sale of the building by the landlord; (ii) whether Hua Guang Optical should offer the landlord more than Rmb22 million if Hua Guang Optical wants to buy the building; and (iii) whether the landlord can sell the building without letting Hua Guang Optical know about that. On behalf of Sky Consulting, please write an email to reply to Mr. Colin.

On behalf of Li (李琳), please write an email to Mr. Colin to (1) explain whether Su (苏小青) can join the audit engagement team; and (2) explain the general principles in judging whether Gong Xin Accounting Firm (公信) can provide the advisory service to Nan Feng Optical (南风眼镜), and seek further clarification from Mr. Colin regarding the nature of the advisory service required.

参考答案及评分标准

1. 根据资料一和资料二,对华光眼镜作出SWOT分析,评估于2006年初华光眼镜的优势、劣势、机会和威胁。(3分)

答:优势:进入行业早,是国内较早从事眼镜连锁专卖的企业;行业市场份额较高,省内第一全国第五;拥有专业人才,管理团队行业经验丰富,尤其在店铺选址方面;品牌优势,消费者认知度高,尤其是对质量的认可。

劣势:在年轻客户群中缺乏品牌竞争力,与年轻消费者的需求有较大差距;对于年轻客户群这一细分市场,可能缺乏相关经验;80%的门店在甲省,区域集中度高,尚未形成全国网络;内部管理信息系统落后于竞争对手,尚待改进。

机会:国内零售行业总体高增长的宏观环境,甲省以外其他省份的发展机会;消费者消费行为的变化,意味着消费需求有增长潜力。

威胁:各大零售企业普遍迅速扩张,行业内竞争日趋激烈;年轻客户群这一细分市场的份额在丢失,面对来自竞争对手的威胁。

2. 简要说明:(1)为配合新的市场开发战略(“明天”战略),华光眼镜应如何改进其财务分析功能薄弱的问题;(2)除了通用的财务报表,企业为何通常还需要编制管理用财务报表,其中的管理用资产负债表应如何对资产和负债进行重新分类。(2分)

答:首先要改进其数据汇总功能的缺陷,把基础数据充分利用起来。华光可以将业务系统和财务系统建立联系,利用业务系统中详细的底层基础信息加强销售收入和成本等数据从不同维度分类汇总的功能,从而可以灵活地按照内部管理的需要从不同角度获得量化分析数据。

建议对“华光”和“明天”这两条业务线分别形成单独的经营业绩分析表反映该业务线的销售和利润状况,从而及时反映细分市场的经营业绩。因为通用的财务报表要平衡各类报表使用者的需要,其提供的信息并不能完全适用于财务分析和企业内部管理,所以企业需要针对其自身业务的特点作出相应调整,编制管理用财务报表从而适应财务分析和企业内部管理的需要。

管理用资产负债表将资产和负债重新分类为经营资产负债和金融资产负债。

3. 简要分析华光眼镜为配合新战略而实施的新的矩阵制组织结构的优缺点。(2分)

答:优点:

(1)由于两名业务总监从横向分别对华光和明天这两个业务线负责,加强了对细分市场关注,避免了原职能型结构对市场关注不足;

(2)有利于加强各个部门之间的交流和协作,职能专家不再只关注自身业务范围,从而能作出更有质量的决策,对企业总体战略实施更有利。

缺点:

(1)导致权力划分不清晰,在职能工作和业务线工作之间产生冲突;

(2)下属可能会分不清其工作的哪个方面对哪个上级负责。

4. 针对华光眼镜实施“明天”战略对企业变革管理进行变革的力场分析,分别简要分析支持和阻碍变革的力量;针对华光眼镜总经理赵刚发现大家存在的三个方面的担忧,简要提出变革管理的措施。(4分)

答:(1)变革的力场分析:

支持变革的力量:

①外部:年轻客户群消费需求增长,市场潜力大。

②内部:华光眼镜在细分市场的销售下降,产生变更的动力;管理层信心,董事会支持。

变革的阻力:

①外部:新业务要获得消费者认同是一个巨大的挑战。

②内部:矩阵制组织权力划分不清或汇报线不清晰,从而降低工作效率;缺乏新业务所需经验;一些人安于现状不愿意尝试新的岗位。

(2)变革管理的措施:

①对于组织机构调整问题:某些工作流程可能需要重新设计,需要对矩阵上纵向和横向的权利、责任及汇报线作出清晰划分,对于难以清晰划分的事项可以建立沟通协调机制鼓励冲突领域的对话。

②对于经验问题:可以开展员工培训,引入新的工作方法,鼓励个人和团队创新,也可以考虑从外部聘请有经验的人员。

③对于绩效评估问题:加强员工沟通,某些绩效评估标准需要重新设计,还可以设计一些奖励和激励机制来鼓励个人参与。

5. 根据题中给出的南风眼镜的有关资料,具体分析华盛股份收购南风眼镜可以产生哪些协同效应。(3.5分)

答:收购南风眼镜可以产生以下的协同效应:

(1)南风眼镜针对年轻客户群体的丰富经验,可以借鉴至华光眼镜;

(2)采购总量增大后的规模效应,增强与供应商的议价能力;华光眼镜还可以借助南风的一些优质采购渠道帮助进一步降低成本;

(3)贴牌生产可以推广到华光,尤其是明天门店可以考虑销售此类产品;

(4)南风眼镜资金紧张,而华盛股份财务稳健可以提供必要的资金支持。

6. Mr. Colin has asked Sky Consulting (蓝天咨询) to prepare a short summary of key issues identified from the due diligence on Nan Feng Optical(南风眼镜) in English. He has requested that the summary should include brief finding, implication and recommendation for each issue. On behalf of Sky Consulting, please prepare the summary according to Mr. Colin's request. (7.5分)

Answer:

(1)

● Finding: A stores were profitable, B stores were loss making; Half of B stores were in operation for<3 years. Management attributed the losses to the new

stores, whose sales have not yet ramped up.

● Implication: historical profitability adversely affected by B stores

● Recommendation: Suggest further investigate the market potential outside central area, so as to (i) assess whether the market for B stores are really promising,

(ii) tailor relevant sales and marketing strategy for B stores to improve their performance, and (iii) identify stores that should be closed.

(2)

●Finding:Debt ratio continued to increase. Difficulty to get bank financing.

●Implication: Liquidity risk

●Recommendation: Future financing plan to be considered in advance.

(3)

●Finding: There are 8 stores without written rental contract

●Implication: Risk of not being able to secure the lease (without contract protection), in particular after the change of ownership of Nan Feng Optical

●Recommendation: To sign lease contract before acquisition is completed

(4)

●Finding: Unrecorded liability of Rmb4.5 million identified (financial lease)

●Implication: Net debt understated, hence impact the deal price calculation

●Recommendation: Suggest management to correct the error.

(5)

●Finding: Net investment was understated in the cash flow forecast

●Implication: Cash flow overstated; enterprise value in LOI overstated

●Recommendation: Suggest re-calculate the enterprise value

(6)

●Finding: Sales accountant also act as the cashier

●Implication: Internal control risk caused by no segregation of duties

●Recommendation: Segregation of duty

(7)

●Finding: Chen Nan and Zhang Xiao take critical roles in the daily business

●Implication: The business of Nan Feng likely to be adversely affected if they leave the company after acquisition

●Recommendation: Chen Nan and Zhang Xiao’s continued service in the company (at least in the short term) necessary.

Consider make it a condition in the deal negotiation

7. 根据资料四、资料五和资料六的有关信息,采用实体现金流量模型计算收购南风眼镜90%股权的价格金额(需分步骤列出计算过程);并简要说明为什么实务中估计企业价值大多使用实体现金流量模型而非股权现金流量模型。(5.5分)

答:收购南风眼镜90%股权的价格计算步骤如下:

(1)扣减少计的净投资,经调整后预测期各年实体现金流量为:1100万,1115万,1260万,1315万,1667万

(2)经调整后预测期现金流量现值为:1100*0.8929+1115*0.7972+1260*0.7118+1315*0.6355+1667*0.5674=4549.47万

(3)经调整后后续期现金流量现值为:1667*(1+5%)÷(12%-5%)*0.5674=14187.84万

(4)实体价值=4549.47+14187.84=18737.31万

(5)净债务价值=4000+3000+450=7450万,或净债务价值=4000+3000+450-485=6965万

(6)90%股权的收购价格为:(18737.31-7450)*90%=10158.58万元,或90%股权的收购价格为:(18737.31-6965)*90%=10595.08万元

在实务中大多使用实体现金流量模型,主要是因为用以计算股权现金流量现值的股权成本受资本结构的影响较大,估计起来比较复杂。比如债务增加时,风险上升,股权成本会上升,而上升的幅度不容易测算。

而用以计算实体现金流量现值的加权平均资本成本则受资本结构的影响较小,其中债务成本的变化和股权成本的相应变化基本上能互相抵消,所以平均资本成本对资本结构变化不敏感,在实务当中比较容易估计。

8. 根据资料五,假设南风眼镜B类门店固定成本中的租金保持不变,但通过相关改进措施可使B类门店固定成本中的人工费用和其他费用分别下降15%,计算分析B类门店销售收入需平均增长百分之几才能达到B类门店的盈亏平衡。(4分)

答:盈亏平衡分析:

B类店单店月平均固定成本=2.9+1.9*85%+1.2*85%=5.54万

变动成本率=3.3÷8.3=39.76%

盈亏平衡点销售收入=5.54÷(1-39.76%)=9.20万

增长百分比=9.20÷8.3-1=10.84%。B类店需增长10.84%的销售才能达到盈亏平衡。

9. 简要说明:(1)与普通债券以及普通股相比,可转换债券筹资的优缺点;(2)上市公司发行可转换债券,除了应当符合增发股票的一般条件之外,还应符合哪些条件。(4分)

答:(1)可转债优缺点:

优点:

①与普通债券相比,可转债券使公司能以较低的利率先取得资金。由于票面利率低于同一条件下的普通债券利率,降低了前期筹资成本。

②与普通股相比,可转债券使公司取得了以高于当前股价出售普通股的可能性。在发行新股时机不理想时,可先发可转债,然后通过转换实现较高价格的股权筹资。

不至于因为直接发行新股而进一步降低股票市价,而且由于转换期较长,转股时对股价的影响也较温和,有利于稳定股票。

缺点:

①股价上涨风险。虽然可转债的转换价格高于其发行时的股价,但如果转换时股价大幅上涨,公司只能以较低的固定转换价格换出股票,会降低公司的股权筹资额。

②股价低迷风险。发行可转债,如股价没有达到转股所需要的水平,可转债持有者没有如期转股,则公司只能继续承担债务。尤其在有回售条款的情况下,公司短期集中偿债压力大。尤其有些公司发行可转债的目的是为了筹集权益资本,股价低迷会使其原定目标无法实现。

③总筹资成本高于普通债券。尽管可转债的票面利率低于普通债券,但是考虑转股成本后的总筹资成本要高于普通债券。

(2)除了符合增发股票的一般条件外,发行可转债还需符合的条件:

①近3个会计年度加权平均净资产收益率平均不低于6%。扣除非经常性损益后的净利润与扣除前的净利润相比以低者作为计算依据;

②本次发行后累计公司债券余额不超过近一期期末净资产额的40%;

③近3个会计年度实现的年均可分配利润不少于公司债券1年的利息。

10. 根据华盛股份2009年度利润分配及资本公积转增股本方案,分别计算实施该项利润分配及资本公积转增股本方案对华盛股份的股本、资本公积及未分配利润的影响金额;并简要说明:(1)公司法关于公积金的提取有哪些规定; (2)按照公司法规定,公积金有哪些用途。(4分)

答:实施该项利润分配及资本公积转增股本方案对华盛股份的股本、资本公积及未分配利润的影响金额计算如下:

股本增加50000*0.2+50000*0.4 = 30000万元

资本公积减少50000*0.4 = 20000万元

未分配利润减少50000*0.1+50000*0.2 =15000万

(1)公积金提取的规定:

①法定公积金按抵减年初累计亏损后的本年净利润按10%的比例提取,当法定公积金累计额达到公司注册资本50%时可不再继续提取。

②任意公积金按照公司股东大会的决议提取。

③公司如果没有提取法定公积金之前就向股东分配利润的,必须将违反规定发放的利润退还给公司。

(2)公司法规定的公积金用途:

①弥补亏损。盈余公积(包括法定盈余公积和任意盈余公积)可以用以弥补亏损,但是资本公积不得用于弥补公司亏损。

②扩大生产经营。盈余公积和资本公积均可做此项用途。

③转增资本。用法定公积金转增资本时,转增后留存的法定公积金不得少于转增前公司注册资本的25%;对于任意公积金和资本公积转增资本则没有比例限制。

11. In early 2011, Mr. Colin heard from a friend that the landlord of the largest store of Hua Guang Optical (华光眼镜) was considering whether to sell the building (where the store was located) to another company for Rmb22 million. The existing lease contract between Hua GuangOptical and the landlord will expire by the end of 2013. Mr. Colin was not familiar with the relevant laws in China. Therefore, he wrote an email to Sky Consulting to consult on (i) whether the existing lease contract will be terminated because of the sale of the building by the landlord;

(ii) whether Hua Guang Optical should offer the landlord more than Rmb22 million if Hua Guang Optical wants to buy the building; and (iii)whether the landlord can sell the building without letting Hua Guang Optical know about that. On behalf of Sky Consulting, please write an email to reply to Mr. Colin. (2.5 分)

Answer:

(i) Change of ownership of the property does not impair the validity of the existing lease contract. So the existing contract will continue to be valid before it expires

by the end of 2013.

(ii) Under same terms, lessee has the priority to buy the property. So Hua Guang Optical does not have to offer a higher price.

(iii) worried that landlord sell the building without letting them know. The landlord should give the lessee a reasonable notice period before selling the building. If

the landlord sells the building without notifying the lessee, the lessee can ask landlord for indemnification of any losses caused.

12. On behalf of Li (李琳), please write an email to Mr. Colin to (1) explain whether Su (苏小青) can join the audit engagement team; and (2)explain the general principles in judging whether Gong Xin Accounting Firm (公信) can provide the advisory service to Nan Feng Optical (南风眼镜), and seek further clarification from Mr. Colin regarding the nature of the advisory service required. (8分)

Answer:

Dear Mr. Colin,

Thanks for letting me know that the former deputy finance manager, Su, of Nan Feng Optical has recently joined our firm. I am afraid that Su can’t join the

engagement team; it will impair audit independence. According to the CICPA ethical guidelines, the fact that an audit team member was recently a director, senior

officer, or employee in certain special positions of the audit client, may create self-interest, self-review, or familiarity threats. Examples of special positions

mentioned above include an employee in the finance department of the audit client who prepared certain accounting records, on which the firm will audit and

express opinion. The ethical guidelines further states that if an audit team member was in such a position during the period covered by the audit engagement, the

threat to independence is consider so serious that no safeguards could possibly reduce the threat to an acceptable level. So the only solution is to remove him/her

from the engagement team. Therefore, I am afraid Su cannot be a member of the audit engagement team of Nan Feng Optical.

Regarding the advisory service you mentioned in your email, first of all, thank you very much for considering Gong Xin CPA. I need to know more details of

the nature of the service you require before I can draw a definitive conclusion on whether we, as the auditor, are allowed to provide such advisory service.

The CICPA ethical guidelines have provided general principles to assess whether the provision of non-assurance services might create self-review threat

against our audit independence. In general, we should make sure not to take any management roles, such as the design and implementation of internal controls.

Usually, providing professional advices and comments is not regarded as management role. To avoid taking management role, we need to ensure that client’s

management team makes decisions, evaluates service results, and take responsibility for actions taken following the service results.

In relation to the improvement of Nan Feng Optical’s management analysis system, I wish to clarify with you on the following questions, in order to help me

understand the nature of the service required. (1)Is the management analysis system a critical part of the financial reporting and internal control? Does the

information generated from the management analysis system has material impact on the accounting records or financial statements to be audited? If the answer

to either of the questions is yes, then we are not allowed to provide any service in relation to the design and implementation of such system (as Nan Feng Optical

is a subsidiary of a public company)。 (2)What is the nature of the specific advisory service that you expect us to provide? It is generally fine for us to provide

comments and suggestions on the system that was designed and implemented by you or other service providers.

赞

赞 分享0

分享0

正规学校

正规学校 助学补贴

助学补贴 优质服务

优质服务