深圳零基础会计从业资格考证班

深圳大狮教育

深圳大狮教育

周日班

周日班课程目标

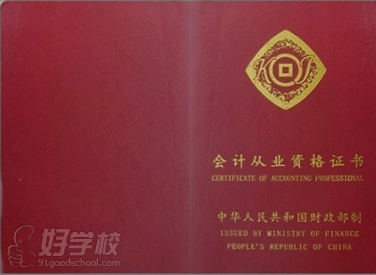

通过培训学习、考试获得合法、有效的会计从业资格证。会计从业资格证,又称会计上岗证或会计证。是会计人员从事会计工作的必备资格,是会计人员进入会计行业的门槛。

招生对象

个人、公司、企业、事业单位、机关、社会团体和其他组织需从事会计工作的人员(零基础学起,无学历限制)

使用教材

《会计基础》、《财经法规与会计职业道德》和《初级会计电算化》

课程内容

会计基础:会计基础总论、会计要素与会计科目、会计等式与复式记账、会计凭证、会计账簿、账务处理程序、财产清查、财务会计报告、会计档案、主要经济业务事项账务处理。

章 会计基础学习

节 考试规定与要求、第二节 主要学习方法、第三节 应试技巧

第二章 会计基础总论

节 会计概述、第二节 会计基本假设、第三节 会计基础、本章练习与习题解答

第三章 会计要素与会计科目

节 会计要素、第二节 会计科目、本章练习与习题解答

第四章 会计等式与复式记账

节 会计等式、第二节 复式记账、本章练习与习题解答

第五章 会计凭证

节 会计凭证概述、第二节 原始凭证、第三节 记账凭证、第四节 会计凭证的传递和保管 本章练习与习题解答

第六章 会计账簿

节 会计账簿概述、第二节 会计账簿的内容、启用与登记规则、第三节 会计账簿的格式和登记方法、 第四节 对账、更正、结账与保管、本章练习与习题解答

第七章 账务处理程序

节 记账凭证处理程序、第二节 汇总记账凭证账务处理程序、第三节 科目汇总表账务处理程序、本章练习与习题解答

第八章 财产清查

节 财产清查概述、第二节 财产清查的方法、第三节 财产清查结果的处理 、本章练习与习题解答

第九章 财务会计报告

节 财务会计报告概述、第二节 资产负债表、第三节 利润表、本章练习与习题解答

第十章 会计档案

节 会计档案概述、第二节 会计档案保管 本章练习与习题解答

第十一章 主要经济业务事项账务处理

节 款项和有价证券的收付、第二节 财产物资的收发、增减和使用、第三节 债仅、债务的发生和结算、第四节 资本的增减、第五节 收入、成本和费用、第六节 财务成果的计算

财经法规与职业道德:会计法律制度的构成、会计工作管理体制、会计核算

章 会计法律制度

节 会计与会计法、第二节 我国会计的形成和发展、第三节 我国现行会计法律制度的构成、同步强化练习题、第四节 会计工作管理体制、同步强化练习题

第二章 会计核算和会计监督

节 会计核算、同步强化练习题、第二节 会计监督、同步强化练习题

第三章 会计机构和会计人员

节 会计机构的设置、同步强化练习题、第二节 代理记账、同步强化练习题、第三节 会计机构负责人的任职资格 、同步强化练习题、第四节 会计从业资格、同步强化练习题、第五节 会计专业职务与会计专业技术资格、同步强化练习题、第六节 会计工作岗位的设置、同步强化练习题、第七节 会计人员回避制度、同步强化练习题、第八节 会计人员的工作交接、同步强化练习题

第四章 违反《会计法》的法律责任

节 违反《会计法》的法律责任概述、同步强化练习题、第二节 违反会计法规的法律责任)

会计电算化:用友财务操作软件的学习

一、系统管理的主要功能:系统管理模块主要功能是对系统的各个子系统进行统一的操作管理和数据维护,具体包括以下几个方面:

1、 账套管理 账套指的是一组相互关联的数据。一般来说,可以为企业中每一个独立核算的单位建立一个账套,系统多可以建立999套账。 账套管理包括账套的建立、修改、引入、输出等。

2、年度账管理 在企业级会计信息系统中,用户不仅可以建立多个账套,而且每个账套中还可以放不同年度的会计数据。这样,对不同核算单位、不同时期的数据只需要设置相应的系统路径,就可以方便地进行操作。年度账管理包括年度账的建立、清空、引入、输出和结转上年数据。

3、操作权限的集中管理以及安全机制的统一设立 为了**系统及数据的安全与保密.系统管理提供了操作员及操作权限的集中管理能。通过对系统操作分工和权限的管理一方面可以避免与业务无关的人员进入系统,另一方面可以对系统所含的各个子产品的操作进行协调以**各负其责,流程流畅。操作权限的集中包括设定系统各模块的操作管理员以及为操作员分配一定的权限。设立统一的安全机制包括数据库的备份、功能表及上机日志。

二、系统启用的及基本流程1. 新用户操作流程

三、启动系统管理启动系统管理将涉及到具体操作过程,下面以用友财务及企管软件UFERP-M8.ll为例进行具体说明。

教学环境

课程优势

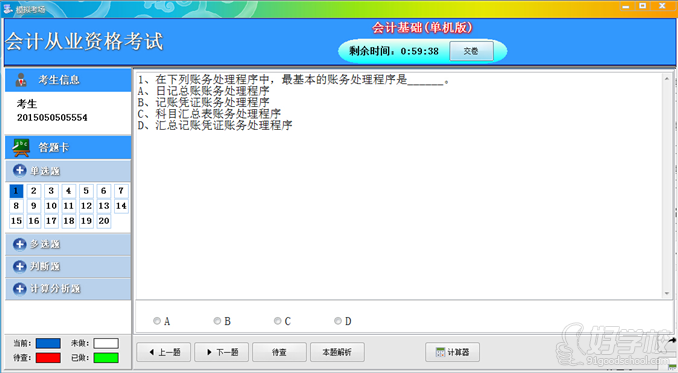

独有2015年财政部新发布考试模拟软件,**多练习时间和通过率

相关考试

《会计从业资格证书》是具有一定会计和技能的人员从事会计工作的资格证书,是从事会计工作必须具备的基本低要求和前提条件,是证明能够从事会计工作的合法凭证,是进入会计岗位的准入证,是从事会计工作的必经之路,它是一种资格证书,是会计工作的上岗证,不分级,由于会计是一项政策性、专业性很强的技术工作,会计人员的专业知识水平和业务能力如何,直接影响会计工作的质量,从事会计工作的人员必须具备必要的专业知识。

东环一路总校区

东环一路总校区 东环一路总校区

东环一路总校区 东环一路总校区

东环一路总校区 东环一路总校区

东环一路总校区

正规学校

正规学校 助学补贴

助学补贴 优质服务

优质服务